8月30日晚间,苏宁易购发布2019年半年度报告。半年报显示,上半年苏宁易购营业收入为1355.71亿元,同比增长22.49%;全渠道商品销售规模为1842.13亿元,同比增长21.80%,同期归母净利润为21.39亿元。

2019年上半年,消费行业整体表现平淡。根据国家统计局数据显示,1-6月,全国实现社会消费品零售总额19.5万亿元,同比增长8.4%,增速同比回落1个百分点。其中网上零售同比增长21.6%,增速同比有较大回落,达8.2个百分点。在消费市场弱复苏的环境下,苏宁易购营业收入依然实现了超两成的快速增长,并持续推进智慧零售大开发战略,通过对万达百货、家乐福中国的收购,补齐了快消和百货方面的短板,提前实现了全场景的零售布局。苏宁优异的表现也获得了多家券商的认可,券商分析师纷纷给予好评,并维持了“买入”评级。

中金公司认为,上半年苏宁易购营收端增速持续快于行业。线上主要受益于苏宁拼购、苏宁推客、苏小团等运营产品创新,以及自主产品、快消品等类目快速增长推动,注册会员数量上升至4.42亿,有效支撑线上可持续增长;线下苏宁小店单店模型持续优化,零售云充分适应下沉市场需求。并认为苏宁经营性利润进一步向好,维持盈利预测,维持跑赢行业评级和目标价15.6 元人民币。

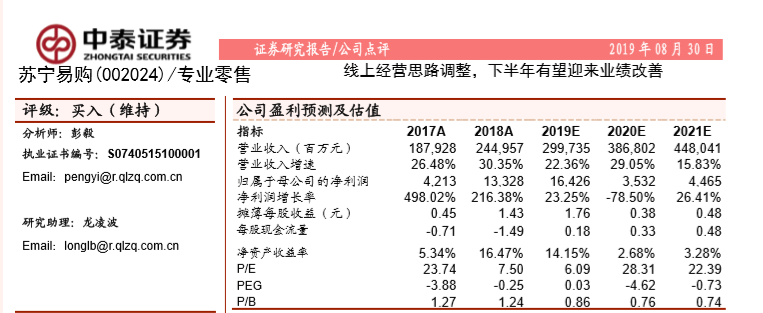

中泰证券指出,苏宁线下完善多业态、多层级市场智慧零售网络布局;线上聚焦社交运营,强化苏宁拼购、苏宁推客、苏小团等产品矩阵,线上开放平台增长提速。维持“买入”评级。

(图:中泰证券研究报告)

国金证券则认为随着快消类占比提升和下沉市场拓展,苏宁的毛利水平有望保持稳中有升的态势,并看好苏宁在下沉市场的加盟零售云门店,会为未来的品类和渠道下沉奠定的良好基础,维持“买入”评级。

苏宁易购的业绩表现,也获得了基金经理们“真金白银”的支持。据Wind统计数据显示,二季度,商贸零售行业基金重仓市值居前5的个股重仓市值合计为190.28亿元,占商贸零售行业总重仓市值的88.05%,较一季度上升6.57个百分点,苏宁易购位列其中。

业内人士指出,在消费市场弱复苏的环境下,零售行业龙头公司具备估值稳定、抗周期性强、业绩稳健性高等优势。苏宁易购上半年仍能保持营收快速增长,离不开其长期以来对全场景、全品类零售的布局和在核心零售能力建设方面的持续高投入,更彰显其强大的行业竞争实力。上半年,苏宁易购持续推进智慧零售大开发战略,并通过对万达百货、家乐福中国的收购,补齐了快消和百货方面的短板,提前实现了全场景的零售布局。

光大证券研究报告指出,外部经营环境不改公司对于推进全场景零售布局的决心,预计苏宁在下沉市场及百货、便利店等业态的探索将持续推进,收入端仍有较好增长表现,锁定未来盈利潜力。

随着下半年消费市场的回暖,以及消费刺激政策逐步落地,苏宁易购有望从中获益。中泰证券表示,若基本面持续向好,苏宁下半年有望迎来业绩改善,后续市值增长空间较大。